News & Topics

2023.03.12

NISAはデメリットしかないって本当?NISAの長所と短所

近年、資産形成の手段としてNISAを利用する人が増えています。NISAとは、非課税口座内で毎年一定額まで購入した金融商品からの利益が非課税になる制度です。

確かに魅力的な制度ですが、NISAには利点のみならず欠点も存在します。場合によっては、利点が見当たらず欠点だけが目立つと感じる人もいるでしょう。

この記事では、NISAの各種類とその制度の概要、そして利点と欠点を詳しく解説し、どんなタイプの人にNISAが適しているかをご紹介します。

■NISAとは?NISAの種類を解説

NISAには、一般NISA、つみたてNISAそして、2024年から始まる新NISAの解説をします。

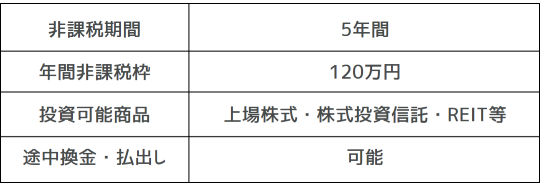

【一般NISA】

一般NISAは、年間最大120万円の株式や投資信託などを購入し、最長5年間税金がかからない制度です。投資できる商品には制限があり、上場株式、ETF、公募の株式投資信託、REITなどが含まれます。

通常は運用益に対して約20%の税金が課せられますが、NISAによって得られた利益は非課税となるため、税制上の優遇が受けることができます。

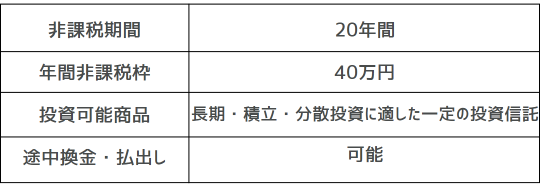

【つみたてNISA】

つみたてNISAは、年間最大40万円の投資信託を購入し、20年間にわたって非課税で保有できる税制上の優遇措置です。

一般NISAと同様に、通常は運用益の約20%に対して課せられる税金が非課税となる税制上の優遇を受けられます。

年間の非課税枠が40万円で、一般NISAの3分の1に相当しますが、非課税期間は一般NISAの4倍である20年間となり、少額投資から長期にわたる資産形成を始めることができます。

【2024年から始まる新NISA制度】

一般NISAの制度内容は2024年から変更されます。

安定した資産形成を国民に促すため、新たに20万円の積立投資非課税枠が設けられ、従来の一般NISAの非課税枠は年間102万円に削減されます。

つまり、1階部分の積立投資でより安定的な資産形成をしつつ、2階部分で従来の一般NISAと同様の資産運用を行うことができる、2階建てのNISA制度に生まれ変わるのです。

■NISAのデメリット|どんな時に損が発生する?

冒頭に述べましたが、NISAにはいくつかのデメリットが存在します。具体的には、どのようなデメリットがあるのでしょうか。

デメリット1.「元本割れする可能性がある」

NISAは銀行預金とは異なり、元本が保証されていないため、運用の結果によっては元本を下回ることがあります。

また、一般NISAの非課税期間は5年と短いため、元本割れの状態で課税口座へ移管するか、ロールオーバーする必要があります。

もし、元本割れした状態で課税口座に移管した場合は、その時点の金額が新規購入単価とみなされるため、その後に元の金額に戻ったとしても、移管時点からの上昇分は課税対象です。

デメリット2.「損益通算・繰越控除ができない」

NISA口座では損益通算や繰越控除は行えません。

複数の口座を持っている場合、通常、一方の口座で発生した損失をもう一方の口座で発生した利益と相殺することが可能です。

例えば、A口座で30万円の損失が出た一方で、B口座で100万円の利益があった場合、70万円(100万円から30万円を引いた額)に対して約20%の税金が課されることになります。

しかし、NISA口座で30万円の損失が生じ、もう一方の口座で100万円の利益が生じた場合は、損益通算をすることができないので、100万円に対して約20%の税金がかかります。

また、1年間で運用損が発生した場合、その損失は翌年以降3年間にわたって繰り越し、翌年以降の運用益と相殺することが可能です。しかし、NISA口座での運用損は、翌年以降に繰り越すことはできません。

デメリット3.「新規投資のみが対象」

NISAは、新規投資のみが対象です。

つまり、すでに保有している株式や投資信託の金融商品をNISA口座に移管することはできません。

■NISAのメリット

先にデメリットを紹介しましたが、NISAには確かにメリットも存在します。

メリット1.「運用益が非課税」

NISAの最大のメリットは運用益が非課税という点です。

冒頭でも簡単に説明しましたが、NISAは株式・投資信託等を年間120万円まで購入でき、最大5年間非課税であるため、最大600万円の非課税枠があります。

一方で、つみたてNISAでは特定の投資信託を年間最大40万円まで購入可能であり、20年間の非課税期間を通じて最大800万円の投資が非課税となります。

メリット2.「いつでも引き出し可能」

NISAはiDeCoや定期預金、個人年金保険といった他の資産形成手段と異なり、投資した資金や得た利益をいつでも引き出すことが可能です。

そのため、予期せぬライフイベントが発生し資金が急に必要になった場合でも、NISA口座から容易に資金を引き出せます。

メリット3.「非課税期間終了後ロールオーバーができる」

こちらは一般NISAのみですが、一般NISAは5年の非課税期間終了後にロールオーバーをすることで、非課税期間を伸ばすことが可能です。

たとえば、100万円で購入した金融商品が5年後に160万円、10年後に200万円になったとします。

5年後にロールオーバーを行わない場合、5年後の160万円までの利益は非課税ですが、その後5年間で増加した40万円には税金が課されます。

しかし、ロールオーバーを実施すれば、10年後の総額200万円に対して税金は一切かかりません。

ただし、ロールオーバーを実施した年には、ロールオーバーした金額に相当する非課税枠を使用することになるので、その点には注意が必要です。

■まとめ

「NISAはメリットだけなので参加すべきだ」「NISAはデメリットばかりなので避けるべきだ」といった様々な意見が存在しますが、正解は一つではありません。それは、個々人の状況や考え方によって異なるからです。

また、資産形成には不動産投資を含む多様な方法が存在します。

メリットとデメリットを理解した上で、どの資産形成が自分に必要な制度か考えてみてください。

【関連記事:《初心者向け》不動産投資のメリット5選!】

お問い合わせ・資料請求

マンション経営に関するお問い合わせ・

各物件への資料請求はこちら