News & Topics

2023.06.03

投資と貯蓄の適切な比率を決める方法:自分に合った最適なバランスの見つけ方

金融庁は「貯蓄から投資へ」という流れを推進しており、資産形成のために投資を始める人が増えています。しかし、貯金からどの程度の金額を投資に充てるべきかについては、多くの人が不明確です。

今回は、投資と貯金の適切なバランスについて説明します。

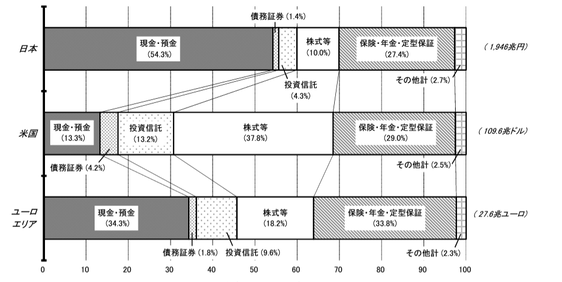

■日本では現金および預金の資産割合が高い

多くの人々は、失業や災害などの予期せぬ事態に備えるため、または教育資金や退職後の生活資金を蓄えるために、資産を現金や預金として保有しています。

しかし、資産には現金や預金だけでなく、投資信託や株式も含まれます。

資産運用を行う際には、これらの適切な割合を考慮する必要があります。

投資と貯金の割合を考える上で、一般的な投資と貯金の割合を知ることは非常に重要です。

日本銀行は、日本および主要国の金融資産に関する統計を発表しています。

2021年3月末時点での日本、アメリカ、ユーロ圏の金融資産の構成比率は以下の通りです。

上記の統計によれば、日本では現金や預金といった安全資産の割合が50%を超えており、非常に高いことがわかります。

対照的に、ユーロ圏では現金・預金の割合が34.3%、アメリカではさらに低く13.3%にとどまっています。

ユーロ圏やアメリカでは、債券や投資信託、株式などの金融商品の割合が日本よりも高い傾向にあります。

米国やユーロエリアの資産割合が必ずしも適切というわけではないものの、低金利が続く日本では投資を利用した資産運用を積極的に検討すべきといえるでしょう。

【関連記事:貯金と投資でここまで違う!どっちがお金を増やせるか比較】

■投資と貯金の割合は?

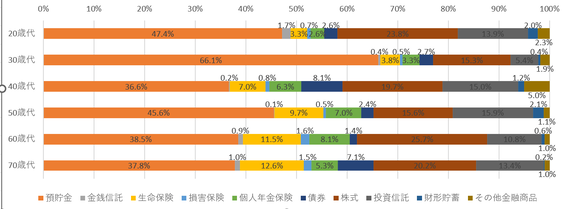

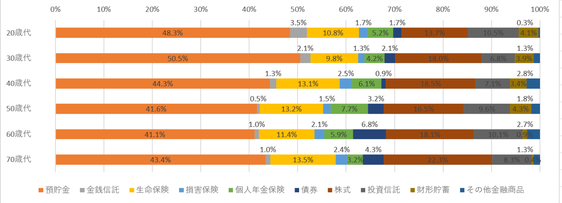

「家計の金融行動に関する世論調査(令和3年)」によれば、世帯の人数や年齢層によって、投資と貯蓄の比率に差があることが分かります。

単身世帯と二人以上の世帯で、資産の構成比率は以下のようになっています。

【単身世帯の資産構成割合】

参考:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和3年)」

【二人以上世帯の資産構成割合】

参考:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」

単身世帯、二人以上世帯共に現預金の割合が一番高い点が特徴です。

一方で、株や投資信託などの投資商品への割合は、現金や預金よりも低い傾向にあり、特に若年層や単身世帯では、二人以上の世帯に比べて投資への割合が高いことが見られます。

これは、単身世帯の方が金銭の使い道を自由に決められるため、投資への割合が高くなると推測されます。

このデータが示すように、投資と貯蓄の比率は年齢や家庭の人数によって異なります。

したがって、統計データを参照しつつ、個人の状況に応じて投資と貯蓄の比率を決定することが重要です。

■投資と貯金の割合を決める際のポイント

投資と貯金の割合の目安を知ることは、自分に合った適切な投資と貯蓄のバランスを想像しやすくします。

しかし、投資と貯蓄の割合を決める際には、単に調査の平均値に従うわけではないことを理解することが重要です。

投資と貯金の割合を決める際には、以下の4点を考慮しましょう。

1.投資に回せる資金の総額を知っているか

2.投資の目的は何なのか

3.緊急時の生活費は確保されているのか

4.どの程度のリスクまでなら許容できるか

【1.投資に回せる資金額を把握しているか?】

最近は超低金利の時代と言われており、普通預金をしても以前のようにはお金がほとんど増えない状況です。

投資は有効な資産運用方法の1つといえるでしょう。

投資に多額の資金を投じることで家計のバランスを崩すリスクは避けるべきです。

家計簿を活用して、毎月及び毎年の収支をチェックし、投資と貯蓄のバランスが適切であるか定期的に確認しましょう。

【2.投資の目的は何か】

投資と貯金のバランスを考える際には、「なぜ投資をするのか」という目的をはっきりさせることが重要です。投資の手法によってリスクや運用期間、利益の受け取りタイミングが異なるためです。

多くの投資家は、教育資金や老後の資金準備などの目的で投資を活用しています。

手元の資金を増やしたい理由と共に、いつまでにどれくらいの資産を目指すのかもはっきりとさせましょう。

投資の目的が明確になると、適切な投資方法を選びやすくなり、投資と貯金のバランスを決定することも容易になります。

しかし、リスクが高い投資方法を選択する場合は、投資額を抑えるなどして、投資と貯金の比率が極端に偏らないように注意が必要です。

【3.生活防衛資金の確保はできているか】

投資を始める前には、生活防衛資金を用意しておくことが重要です。生活防衛資金とは、予期せぬ事態に対処するために確保しておくべき資金のことです。

人生において、重病や失業といったリスクは誰もが抱えており、このような不測の事態でも生活防衛資金があれば当面の生活に困ることはありません。

しかし、もし貯金をすべて投資に回してしまうと、手元にはほとんど資金が残らず、予期せぬ事態に対応できない可能性があります。

緊急時の支出に備え、生活防衛資金は投資に使わずに取っておくことが重要です。

また、生活防衛資金の目安は通常、生活費の3~6ヶ月分とされていますが、家族構成や収入、生活費によって異なるため注意が必要です。

【4.許容可能なリスクの大きさはどの程度か】

投資には必ずリスクが伴い、運用の成果によっては元本を割ることもあり得ます。

このようなケースを考え、投資による損失をどこまで受け入れられるかについても事前に考慮しておくことが大切です。

リスク許容度を考慮に入れることで、どれだけの金額を投資できるかが明確になります。

リスク許容度は収入や貯蓄額だけでなく、投資の経験や性格にも左右されるため、個人によって異なります。

たとえば、FXや仮想通貨の価格変動は激しく、債券など他の投資手段と比べてリスクが高いとされています。

そのため、自分のリスク許容度に合った投資方法を選ぶことが重要です。

■まとめ

投資と貯金の割合に正解はなく、年代や家族構成、リスク許容度に応じて自分自身に合う割合を見極めることが重要です。

また、手持ちの資金の額や、お金を使う時期や目的に合わせて適切な投資方法を選ぶことで、無理なく投資を続けることが可能です。自分にとって最適な投資と貯蓄のバランスを考慮しながら、投資を始めてみるのが良いでしょう。

お問い合わせ・資料請求

マンション経営に関するお問い合わせ・

各物件への資料請求はこちら